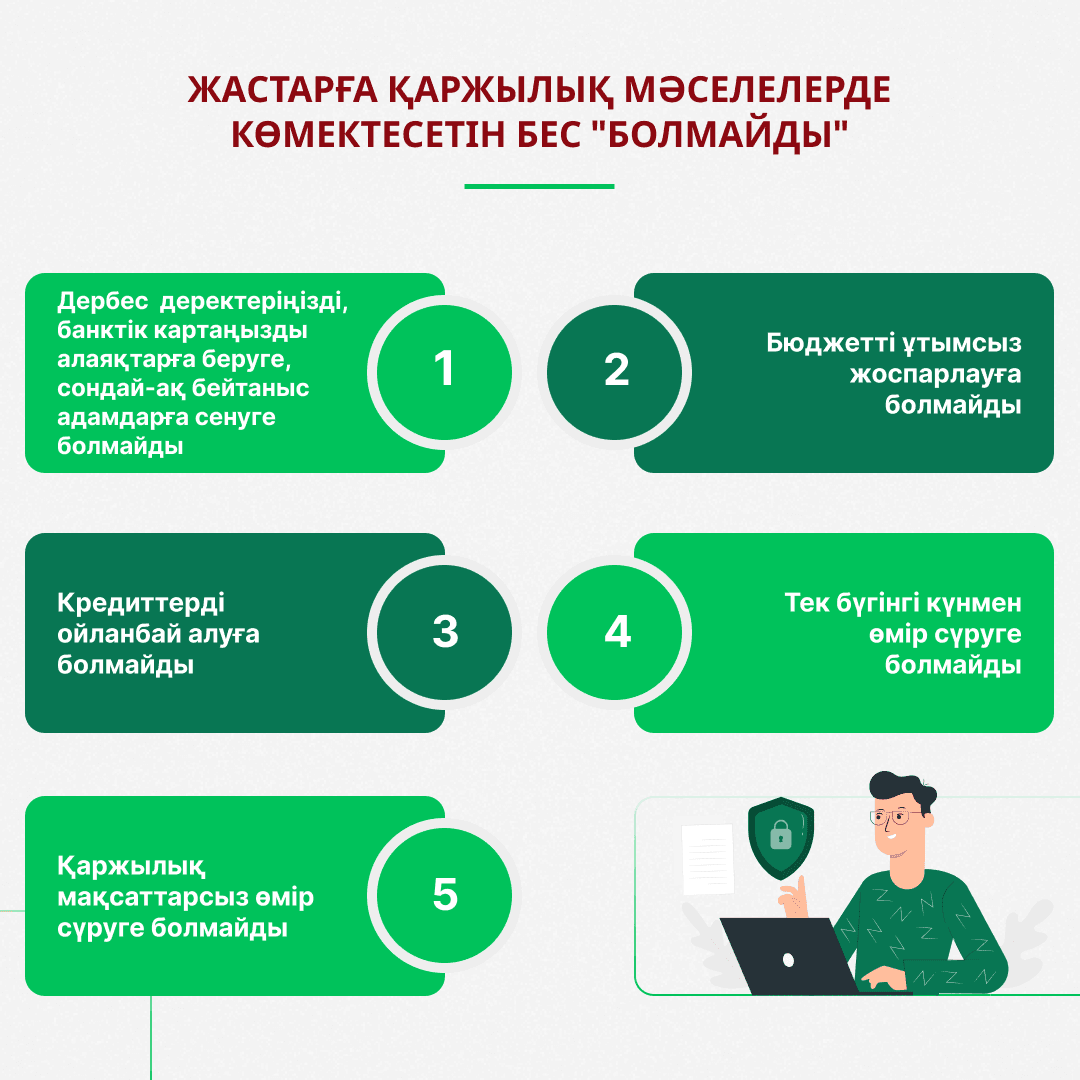

Жастарға қаржылық мәселелерде көмектесетін бес «болмайды»

Жастарға тән максимализм, барлығына бірден қол жеткізуге деген ұмтылыс көп жағдайда қаржылық қателіктерге әкеледі. Fingramota.kz қандай әрекеттерден аулақ болуға кеңес береді.

№ 1 қателік. Дербес деректеріңізді, банктік картаңызды алаяқтарға беруге, сондай-ақ бейтаныс адамдарға сенуге болмайды

Заманауи жастар технологиялық прогрестен қалыспай, ІТ-саланың «майын шақса» да оларға тән аңғалдық мен алғырттықтың салдарынан алаяқтардың құрығына түсіп жатады. Олар дропперлер (дроптар), яғни азаматтардан заңсыз алынған ақшаны аударуға байланысты сұр схемаларда делдалдар болулары мүмкін. Мысалы, кәмелетке толған студенттер мардымсыз сыйақы үшін өздерінің банктік карталарын бейтаныс адамдарға сатып жатады. Қылмыскерлер сондай-ақ жастарға бірлесіп бизнес ашуға немесе оларды қаржы пирамидаларына тарту арқылы жоғары кірісті инвестициялық жобаға қатысуға шақырулары мүмкін.

Кеңес: Делдал болу арқылы жоғары табысқа кенелтетін ұсыныстарға, жоғары кірісті онлайн-жобалар немесе адамдардың барынша көп санын тарту арқылы ақша табуға уәде беретін немесе инвестицияның қайтарылуына кепілдік беретін компанияларға сенбеңіз. Мұндай уәделерді тек алаяқтар бере алады.

Есіңізде болсын, сіз бөгде адамдарға берген немесе сатқан картаңыз заңсыз жолмен алынған ақшаны аудару үшін транзиттік картаға айналуы мүмкін. Дроппер болғаннан кейін сіз заңға сәйкес жауапты боласыз.

№ 2 қателік. Бюджетті ұтымсыз жоспарлауға болмайды

Адам неғұрлым жас болса, соғұрлым ақшаны үнемдеу немесе кейінге қалдыру туралы аз ойлайды. Жастар шәкіртақыны немесе жалақысын бірнеше күнде жұмсап тастап, айдың соңына дейін өлместің күнін көруі мүмкін. Бұл көбінесе бюджетті тиімсіз жоспарлаудың салдары. Сондықтан, жас буын өкілдеріне, әсіресе студенттерге ең алдымен өз шығыстарын бақылауды үйрену керек.

Кеңес: Өз кірісіңізді (шәкіртақы, ата-ана бөлетін қаражат, жалақы және т.б.) міндетті және қосымша шығындарға бөліңіз. Міндетті шығындардан кейін өзіңізде қанша ақша қалатынын есептеңіз, оларға азық-түлік, коммуналдық қызметтер, интернет және мобильдік байланыс, көлік шығыстары жатады. Қалған қаражатты күнделікті шығыстарға бөліңіз.

Жеке қаражатыңызды бақылау – тиімді жинақтауға, ұтымды жұмсауға және жақсы өмір сүруге жасалған алғашқы қадам.

№ 3. Кредиттерді ойланбай алуға болмайды

Заманауи жастар тауарлар мен қызметтерді белсенді тұтынушылар болып табылады. Өктем жарнама, әр түрлі маркетингтік амалдар, әлеуметтік желілердегі әдемі өмір насихаты – осының бәрі жастарды «трендте болуға» және соңғы үлгідегі гаджеттер, бренд заттар сатып алуға, танымал мекемелерде уақыт өткізуге итермелейді. Ақша жетіспегендіктен жастар көбінесе тұтынушылық кредиттер ресімдеу арқылы «қарызға өмір сүреді».

Алайда, табысты болу немесе табысты болып көріну бір нәрсе емес. Табыс елесі соңында кез келген адамды «кредит шырмауына» түсіреді.

Кеңес: Қарапайым бір шындықты естен шығармаған жөн: кредит – болашақ есебінен өмір сүру! Қарыз ресімдемес бұрын сізге бұл шынымен қажет пе, өзіңізге жауапты қаржылық міндеттеме жүктеуге дайынсыз ба, соны ойланыңыз. Жеке бюджетке қосымша ауыртпалық түсірмеуге тырысыңыз. Еліктіретін жарнамаға ермеңіз. Ешбір жағдайда «ескіні» өтеу үшін жаңа кредит алудың қажеті жоқ, оның үстіне талаптары айтарлықтай жақсы болмаса.

№ 4. Тек бүгінгі күнмен өмір сүруге болмайды

Жастар бүкіл өмірлері алда деп санайды және қаржылық қауіпсіздік жастықшасы туралы ойлағылары да келмейді. Алайда жеке резервтік қорды қалыптастыруды жастайынан бастаса, онда болашақта өзін күтпеген қаржылық қиындықтардан қорғауға болады. Жеке резервтік қор – бұл ұзақ уақыт бойы мүмкін болатын қаржылық қиындықтарды шешуге көмектесетін белгілі бір ақша қаражатының сомасы.

Кеңес: Жинақтаудың ең тиімді әдістерінің бірі – бұл банктік салым ашу. Егер сіз 20 жасыңызда, мысалы, ай сайынғы жалпы кірісіңіздің кемінде 10%-ын жинай бастасаңыз, онда белгілі бір кезеңге дейін қауіпсіздік жастықшасын қалыптастыра аласыз. Резервтік қордан түскен ақшаны күнделікті қажеттіліктерге жұмсауға болмайды.

№ 5. Қаржылық мақсаттардың болмауы

Жастар көп жағдайда саяхаттауды немесе өз бизнесін ашуды армандайды. Алайда, армандар жүзеге асуы үшін қаржылық жоспар құрып, нақты сол жоспарды орындау керек. Қағазға немесе гаджеттегі қосымшаға өз мақсатыңызды әрі оған қол жеткізу тәсілдерін жазыңыз да, нақты мерзімдерін көрсетуді ұмытпаңыз. Бәлкім, бастапқы кезеңдерде өзіңізді межеленген жолмен жүргізу қиынға соғуы мүмкін. Алайда тәртіптік тәсіл қолдансаңыз, сіз өз арманыңызға бір қадам жақын боласыз.

Кеңес: Өз мақсатыңызды іске асыруға қатысты егжей-тегжейлі жоспар құрып, оған қол жеткізу үшін ай сайын жинайтын соманы көрсетіңіз. Өз қаржылық мүмкіндіктеріңізді ескеруді ұмытпаңыз. Қаражат жинау барысында жаппай үнемдеу режимінен аулақ болыңыз. «Көрпеңе қарай көсілу» қағидатын естен шығармағаныңыз дұрыс. Алайда, кейде өзіңізді қуантып, марапаттап отыруды да ұмытпаған жөн. Ойын-сауыққа, мысалы, киноға немесе кафеге жұмсайтын қаражатыңызды бюджетіңіздің шеңберінен асырмай, алдын ала жоспарлап қойыңыз.

Жас кезіңізде жасаған таңдауыңыз болашақта сіздің қаржылық әл-ауқатыңызға үлкен әсер етуі мүмкін.